Общество с ограниченной ответственностью «Финансово-аналитическое бюро» является первым сервисом взаимного кредитования в стране. Этот сервис позволяет людям получать деньги на условиях, которые согласовываются между кредиторами и заемщиками, обеспечивая выгодные условия для всех сторон.

Основным преимуществом взаимного кредитования является отсутствие посредников, что позволяет снизить процентную ставку и сделать условия кредитования более привлекательными для заемщиков. Это делает сервис более доступным и экономически эффективным, что является привлекательным для многих людей.

Кроме того, сервис взаимного кредитования предоставляет дополнительные возможности для людей, которые имеют ограниченный доступ к кредитам от банков. Например, заемщики могут получить кредит на более выгодных условиях, чем у банков, даже если у них нет хорошей кредитной истории.

Все транзакции, которые происходят через сервис взаимного кредитования, защищены надежными системами безопасности и шифрования, что обеспечивает безопасность и конфиденциальность информации о пользователе. Кроме того, сервис взаимного кредитования предоставляет своим пользователям подробную информацию о всех условиях кредитования, включая процентные ставки и сроки погашения, что позволяет им сделать обоснованный выбор.

Общество с ограниченной ответственностью «Финансово-аналитическое бюро» стремится к тому, чтобы взаимное кредитование стало более распространенным в обществе и чтобы люди могли получать доступ к деньгам на более выгодных условиях. Он также обеспечивает круглосуточную поддержку для своих пользователей, чтобы помочь им решить любые вопросы или проблемы, которые могут возникнуть в процессе использования сервиса.

Как стать заемщиком

- Для того, чтобы стать заемщиком в Обществе с ограниченной ответственностью «Финансово-аналитическое бюро», необходимо заполнить заявку на регистрацию на сайте компании, перейдя в раздел «Вход — Заявка на регистрацию».

- После заполнения заявки на регистрацию необходимо посетить офис компании и подписать документы.

- После подписания документов следует посетить отделение ОАО «Белгазпромбанк» и получить бесплатно не персонифицированные карточки в разных валютах.

- После получения карточек их необходимо добавить в личном кабинете на сайте компании, перейдя в раздел «Вход — Личный кабинет — Банковские карточки».

- После добавления карточек в личный кабинет заемщик может создавать заявки на получение займов, заключать сделки и проводить расчеты по займам в режиме «онлайн» не выходя из дома в любое время суток.

Важно отметить, что посещение офиса компании необходимо только один раз для подписания документов. Далее все операции с займами и платежами могут быть осуществлены в режиме онлайн через личный кабинет на сайте компании.

Как стать кредитором

- Заполните заявку на регистрацию на сайте компании «Финансово-аналитическое бюро».

- Посетите отделение ОАО «Белгазпромбанк», чтобы бесплатно получить не персонифицированные банковские карточки в разных валютах.

- Добавьте карточки в своем личном кабинете на сайте компании (Вход – Личный кабинет – Банковские карточки).

После завершения регистрации становитесь полноправным участником онлайн-сервиса компании, который позволяет просматривать заявки и данные заемщиков, принимать решения о выдаче займа, заключать сделки и проводить расчеты по займам в режиме «онлайн» — не выходя из дома, 24 часа в сутки. Ваше участие помогает снизить процентные ставки по займам и обеспечивает прозрачность и безопасность взаимодействия между заемщиками и кредиторами.

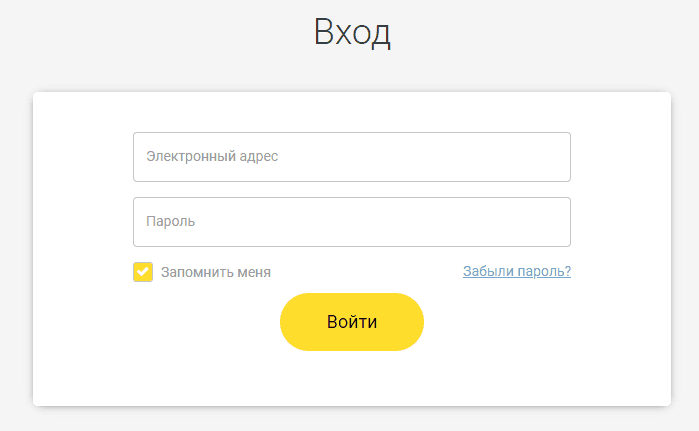

Вход в личный кабинет

Чтобы получить доступ к личному кабинету на сайте kubyshka.by, необходимо пройти несколько простых шагов:

- Откройте ссылку на страницу входа в личный кабинет, которую можно найти на сайте или получить от администратора сервиса.

- Введите свой электронный адрес, который был указан при регистрации на сайте. Это может быть любой почтовый сервис, например, Gmail или Yandex.

- Введите пароль, который был указан при регистрации. При этом стоит обратить внимание на то, что пароль должен быть достаточно сложным, чтобы защитить вашу учетную запись от злоумышленников.

- Нажмите кнопку «Войти», чтобы получить доступ к личному кабинету на сайте.

После этого вы сможете использовать все функции и возможности сервиса, в том числе просматривать и редактировать свой профиль, создавать и управлять заказами, оставлять отзывы и многое другое. Кроме того, личный кабинет позволяет отслеживать статус выполнения заказов и получать уведомления о новых предложениях и акциях от сервиса.

Восстановление пароля

Для восстановления доступа к личному кабинету на сайте https://kubyshka.by, необходимо перейти по ссылке «Забыли пароль?» на странице входа в личный кабинет. После перехода по ссылке, на экране появится форма для восстановления пароля, где необходимо будет указать адрес своей электронной почты. После ввода адреса, пользователю будет отправлено письмо на указанный адрес с инструкцией по восстановлению пароля. Следуя инструкции, пользователь сможет сбросить старый пароль и задать новый для входа в свой личный кабинет. Таким образом, восстановление пароля на сайте https://kubyshka.by не требует дополнительных шагов и является достаточно простой процедурой.

Основные причины стать заемщиком

Основные преимущества становления заемщиком в сервисе онлайн-кредитования «Кубышка» заключаются в следующем:

- Самостоятельное определение суммы, срока и процентной ставки по займу. Клиенты могут самостоятельно выбрать наиболее подходящие для них условия кредитования, основываясь на своих потребностях и возможностях.

- Возможность получения займов неоднократно и в разных валютах. Клиенты могут получать займы не только один раз, но и в разных валютах, что обеспечивает большую гибкость и удобство в использовании сервиса.

- Прозрачные условия начисления процентов и уплаты их по графику. Клиенты видят все условия кредитования, включая процентные ставки и графики платежей, что обеспечивает прозрачность и понятность в использовании сервиса.

- Возможность создания заявок, получения займов и совершения расчетов в режиме онлайн 24 часа в сутки. Клиенты могут совершать все операции с кредитом онлайн, что обеспечивает большую скорость и удобство в использовании сервиса.

Все эти преимущества делают сервис онлайн-кредитования «Кубышка» одним из лучших в Беларуси, обеспечивая своим клиентам удобство, гибкость и прозрачность в использовании финансовых услуг.

Как заключается договор займа между заемщиком и кредитором

Для заключения договора займа между заемщиком и кредитором требуется соблюдение определенных формальностей. Договор должен быть заключен в письменной форме. Обычно заемщик приходит в офис компании-организатора и подписывает договор займа в трех экземплярах. Это является договором присоединения, который действует в отношении всех кредиторов, заключивших сделку займа с данным заемщиком. Все экземпляры договора займа остаются в его досье, хранимом в офисе компании-организатора. Заемщик может получить четвертый экземпляр договора займа, если это необходимо.

Кредитор не обязательно должен присутствовать при подписании договора займа в офисе компании-организатора. Его акцепт заявки, выставленной заемщиком, и перевод денежных средств на счет заемщика считаются фактом подписания договора займа. Кредитор может ознакомиться с подписанными заемщиком документами в офисе компании-организатора.

Важно отметить, что заключение договора займа является ответственным шагом для обеих сторон. Поэтому перед подписанием договора займа необходимо тщательно ознакомиться с его условиями и задать все интересующие вопросы.

Как присваивается кредитный рейтинг заемщику

При оформлении заявки на получение займа, заемщику автоматически присваивается начальный (базовый) кредитный рейтинг на основе первичной оценки его платежеспособности. Для этого используются данные из анкеты заемщика, кредитного отчета из Бюро кредитных историй, а также информации о задолженности по исполнительным листам, арбитражным делам и опыту заимствований на сервисе. Заемщики с базовым рейтингом отмечены желтым цветом на сайте.

Для получения продвинутого кредитного рейтинга заемщику необходимо предоставить дополнительные сведения и документы, а также иметь одного или несколько поручителей. На основе этой информации производится расширенная оценка платежеспособности и присваивается продвинутый кредитный рейтинг. Заемщики с продвинутым рейтингом отмечены зеленым цветом на сайте.

Кредитный рейтинг определяет вероятность надежного исполнения заемщиком своих обязательств по возврату займа в срок и наличие риска возникновения задолженности. Чем выше кредитный рейтинг заемщика, тем выше его платежеспособность и вероятность возврата займа в срок. Он также влияет на процентную ставку по займу и сумму, которую заемщик может получить.

Что такое персональный кредитный лимит

Персональный кредитный лимит является максимальной суммой денежных средств, которую может получить один заемщик в качестве займа. Этот лимит определяется на основе кредитного рейтинга, который присваивается заемщику системой нашего онлайн-сервиса. Чем выше кредитный рейтинг заемщика, тем выше его персональный кредитный лимит.

Заемщик не может получить сумму займа, превышающую его персональный кредитный лимит. Для определения этой суммы учитываются все действующие займы и выставленные заявки на займы. Если общая сумма действующих займов и выставленных заявок превышает персональный кредитный лимит, то заемщик не может получить новый займ, пока не погасит часть своей задолженности.

Важно отметить, что займы и заявки на займы, которые номинированы в разных валютах, приводятся к единой величине в долларах США с помощью курсов, установленных Национальным банком Республики Беларусь. Это позволяет учитывать разницу в валютах при расчете персонального кредитного лимита заемщика.

Как определяется сумма займа

Сумма займа определяется заемщиком при создании заявки на получение займа. При этом система устанавливает ограничения на портфель займов, который может иметь заемщик, в зависимости от его кредитного рейтинга. Если заемщик имеет базовый (начальный) кредитный рейтинг, то система ограничивает портфель займов до 2 000 долларов США. При наличии продвинутого кредитного рейтинга, портфель займов может достигать 10 000 долларов США.

Определяя запрашиваемую сумму займа, заемщик должен учитывать свои реальные возможности по погашению займа и уплате процентов. Это позволит избежать ситуаций дефолта и не допустить процедуры принудительного взыскания. Рекомендуется выставлять несколько заявок с разными условиями, в том числе на разные суммы займа, чтобы увеличить шансы на получение нужного финансирования.

Как устанавливается процентная ставка по займу

Процентная ставка по займу устанавливается заемщиком при создании заявки. Однако при выборе ставки следует учитывать, что она не должна быть чрезмерно высокой, чтобы не отпугнуть кредиторов. Кроме того, кредитор будет сравнивать предлагаемую заемщиком процентную ставку с его кредитным рейтингом и другими условиями заявки.

Для расчета процентов используется условный метод — 360 дней в году, 30 дней в месяце. Этот метод широко используется в банках при начислении процентов по кредитам и вкладам. Заемщики, которые не заключили или не перезаключили договор займа в новой редакции, могут выставлять заявки с ежемесячным погашением процентов в течение срока займа и погашением суммы основного долга в конце срока займа.

Заемщики, которые уже перезаключили договоры займа, могут создавать заявки, предусматривающие равномерное погашение общей суммы долга (процентов и займа) в течение срока займа. Этот вид займа называется аннуитетным. Для расчета величины ежемесячного платежа и общей суммы процентов, которые причитаются по данному займу в течение всего срока займа, можно воспользоваться калькулятором в разделе «Доходность».

Основные причины стать кредитором

Стать кредитором в сервисе онлайн-займов имеет множество преимуществ:

- Самостоятельное формирование портфеля займов и его управление без посредников. Кредиторы могут выбирать заявки на займы, которые соответствуют их инвестиционной стратегии и критериям безопасности.

- Минимизация рисков благодаря диверсификации портфеля займов. Кредиторы могут выбирать заемщиков с разным кредитным рейтингом и диверсифицировать свой портфель по суммам, валютам и срокам займов.

- Ежемесячный доход на карточку в виде процентов по займу. Кредиторы могут получать доход от своих инвестиций, что делает онлайн-займы привлекательным инвестиционным инструментом.

- Возможность проводить все операции в режиме онлайн. Кредиторы могут просматривать заявки, заключать сделки и проводить расчеты круглосуточно и без посредников.

- Приятный бонус для кредиторов — возможность выбора инвестиционной стратегии в зависимости от своих целей и ожиданий от доходности.

- Кредиторы имеют возможность выбирать заемщиков, которые соответствуют их требованиям, и сотрудничать только с теми, кто может предоставить надежные гарантии возврата займа.

- Кредиторы могут получать полную информацию об условиях займа, что делает процесс инвестирования более прозрачным и понятным.

- Система автоматического начисления процентов и возврата займа делает инвестирование максимально удобным и простым для кредиторов.

- Кредиторы могут выбирать любые суммы вложений, что позволяет инвестировать даже небольшие суммы и получать доход от своих инвестиций.

Суммируя, стать кредитором в онлайн-сервисе займов имеет множество преимуществ, включая удобство, гибкость, высокую доходность и минимальные риски.

Как заключается договор займа между заемщиком и кредитором

Договор займа между заемщиком и кредитором заключается в письменной форме, что обеспечивает юридическую защиту и обязательность условий для обеих сторон.

Заемщик приходит в офис компании-организатора и подписывает договор займа в трех экземплярах. Это является договором присоединения, который действует для всех кредиторов, заключивших сделки займа с данным заемщиком. Копии договора хранятся в личном досье заемщика в офисе компании. Если нужно, заемщику могут предоставить четвертый экземпляр договора займа.

Кредитор не обязан приходить в офис компании для подписания договора займа. Фактом подписания договора займа считается одобрение заявки заемщика и перевод денег в его пользу. Кредитор может ознакомиться с подписанными заемщиком документами в офисе компании-организатора.

В договоре займа указываются все условия займа, включая сумму займа, процентную ставку, сроки погашения и т.д. Договор должен быть подписан обеими сторонами и содержать сведения о правах и обязанностях каждой стороны. В случае неисполнения обязательств по договору займа, стороны могут обратиться в суд.

Как оценивается платежеспособность заемщика

Компания-организатор сервиса проводит оценку платежеспособности каждого заемщика. Оценка состоит из первичной и расширенной проверки.

Первичная оценка платежеспособности проводится на основе кредитного отчета, который компания-организатор получает из Бюро кредитных историй. При этом анализируются кредитная история заемщика, текущая задолженность, факты просрочки платежей по другим кредитам и займам, а также наличие задолженности по исполнительным листам.

Кроме того, компания-организатор анализирует анкетные данные заемщика, включая возраст, образование, место жительства, место работы, доход и другие факторы.

Расширенная оценка платежеспособности проводится на основе дополнительных сведений и документов, предоставленных заемщиком. Кроме того, важным фактором является наличие поручителей, их платежеспособность также проверяется на основании тех же факторов, что и для заемщика.

В дальнейшем компания-организатор будет также учитывать опыт заимствований заемщика посредством онлайн-сервиса. Качество обслуживания и своевременность погашения обязательств по ранее заключенным сделкам займа также будут влиять на результат оценки платежеспособности заемщика.

Как присваивается кредитный рейтинг заемщику

Кредитный рейтинг заемщика — это числовое значение, отражающее его кредитную историю и платежеспособность, и выступающее в роли одного из главных критериев при принятии решения о выдаче займа.

Заемщикам, которые проходят первичную оценку платежеспособности и имеют низкий рейтинг, присваивается базовый (начальный) кредитный рейтинг. Он определяется на основе анкетных данных, кредитного отчета из Бюро кредитных историй и информации Минюста о задолженности по исполнительным листам, если такая имеется. Заемщики с базовым рейтингом выделены желтым цветом на сайте сервиса.

Если заемщик предоставляет дополнительные сведения и документы для проведения расширенной оценки платежеспособности, а также наличие одного или нескольких поручителей, ему может быть присвоен продвинутый кредитный рейтинг. Он выставляется заемщику на основании более полной оценки его материального положения и социального статуса, а также его опыта заимствований на сервисе. Заемщики с продвинутым рейтингом выделены зеленым цветом.

Кредитный рейтинг заемщика отображается на сайте сервиса в профиле заемщика и используется для определения лимита займа и процентной ставки, а также как основной фактор при принятии решения о выдаче займа. Высокий кредитный рейтинг повышает шансы заемщика на успешное получение займа с выгодными условиями.

Что такое персональный кредитный лимит

Персональный кредитный лимит — это максимальная доступная сумма, которую может получить заемщик в рамках сервиса. При этом, величина лимита зависит от кредитного рейтинга заемщика, который определяется системой на основе анализа его платежеспособности.

Персональный кредитный лимит устанавливается для каждого заемщика индивидуально и может изменяться со временем в зависимости от изменения его кредитного рейтинга. Заемщик может использовать доступную ему часть лимита, заключая новые сделки займа, при этом он должен учитывать, что общая сумма его задолженности по текущим займам и выставленным заявкам не должна превышать установленного персонального кредитного лимита.

Важно отметить, что действующие займы и выставленные заявки могут быть номинированы в разных валютах, поэтому для расчета суммы задолженности все операции приводятся к единой валюте — доллару США. Курсы валют устанавливаются Национальным банком Республики Беларусь.

Персональный кредитный лимит является удобным инструментом для заемщиков, позволяющим получать займы в удобное для них время и в нужном объеме, не превышая установленных лимитов. Однако, заемщики должны быть ответственны и не превышать свой персональный кредитный лимит, чтобы избежать непредвиденных проблем в будущем.

Контакты

Компания «Finanbur» предоставляет следующие контактные данные для связи с клиентами:

- Телефон: +375 33 378 08 99, +375 29 379 08 99. По этим номерам можно получить консультацию и задать все интересующие вопросы.

- Электронная почта: finanbur@gmail.com. На этот адрес можно отправить запросы на получение информации о услугах компании, а также отправить документы для рассмотрения заявок на займ.

- Адрес: 220073, Минск, ул. Скрыганова, 6, к. 1, пом. 9, ком. 374. Этот адрес является офисом компании «Finanbur», где можно получить консультацию, подписать договор займа или получить необходимые документы.

- Социальные сети: компания «Finanbur» имеет профиль в Instagram — https://www.instagram.com/kubyshkaby/ и Facebook — https://www.facebook.com/Kubyshkaby-100703392138486. Через социальные сети клиенты могут узнать о новостях компании, получить ответы на вопросы и оставить отзывы о работе сервиса.

Связь с компанией «Finanbur» доступна по различным каналам, что обеспечивает удобство для клиентов и оперативную обработку их запросов.